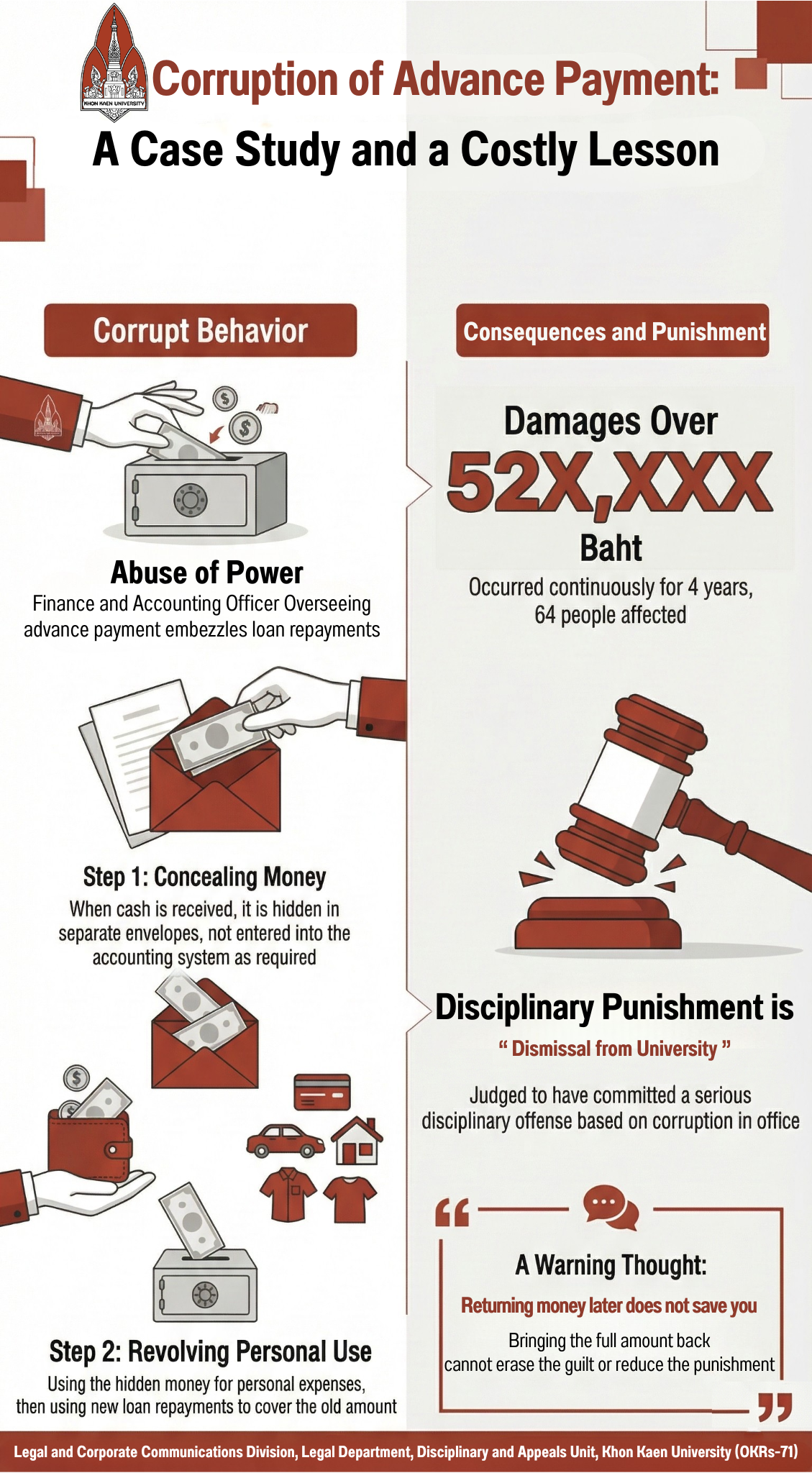

บทความทางกฎหมายUncategorized กรณีศึกษา -ทุจริตเงินทดรองจ่าย โดย Admin1 - March 4, 2026 0 301 Facebook Twitter Pinterest WhatsApp Post Views: 309